60代の任意保険の選び方|60歳~69歳の相場はいくらなのか知りたい

60代は自営業の方なら、まだまだ仕事を続けていく年代です。しかしその一方で、退職する人が多い年代でもあります。60代になるとライフスタイルが変化することも珍しくありません。

変化に合わせて自動車保険の見直しをしていきましょう。結婚した子供が孫を連れて遊びにくるということもあるかもしれませんが、「別居の既婚の子」が補償から外れていることもあるので、誰が運転するのかを考えて、補償範囲を再確認しておきたいものです。

60代も基本的には、50代の自動車保険の選び方と同じです。

【50代自動車保険の相場】50歳~59歳の自動車保険の選び方。補償範囲には気をつけて

60代の自動車保険の相場はいくらなのでしょうか。

実際に保険会社で、60代の場合の自動車保険の見積もりを取ってみました。60代の自動車保険で気をつけるべきポイントなどを解説していきます。

【60代の自動車保険相場】60歳以上の保険料はいくら?

60代の自動車保険料はいくらなのでしょうか。実際に損保3社(三井ダイレクト、SBI損保、損保ジャパン)で見積もりを取ってみました。

見積もりの条件と結果は次の通りです。

■見積りした車の基本情報 / 車両 ※個別に設定 / 初度登録年月 2016年12月

■主に運転をする人(記名被保険者)の情報 / 記名被保険者 65歳男性 / 運転免許保有者 本人 / 主な使用地 埼玉県春日部市 / 免許の色 ブルー / 運転者の範囲 家族限定 / 運転者年齢条件 26歳以上補償・35歳以上補償

■自動車保険の内容 / 等級 17等級(見積もり時は16等級) / 事故有係数適用期間 0年 / 使用目的 日常・レジャー / 予想年間走行距離 5,000km超10,000km以下 / 対人賠償保険 無制限 / 対物賠償保険 無制限 / 搭乗者傷害保険 なし / 人身傷害保険 3,000万円(搭乗中のみ補償タイプ) / 車両保険 ※車両ごとに設定 免責5万円-10万円 / 付帯した特約 弁護士費用特約 / 各種割引 新車割引、エコカー割引、インターネット割引、証券不発行割引

※損保ジャパンは、インターネット割引、証券不発行割引がありません。

※SBI損保は、自家用軽四輪乗用車の新車割引がありません。

※エコカー割引が適用されるのは、損保ジャパンと三井ダイレクトです。

※今回の見積もりで、エコカー割引の対象となる車両はトヨタ プリウス、トヨタ ヴィッツ、スズキ ワゴンRです。

※SBI損保では26歳以上補償、損保ジャパンと三井ダイレクトでは35歳以上補償を適用しています。

| 等級 | 車種 | 型式 | 保険会社 | 車両保険 金額 |

車両保険 一般型 |

車両保険 エコノミー |

車両保険 なし |

料率クラス 2017 |

| 17等級 | ホンダ N-BOX |

JF1 | 三井ダイレクト | 160万 | 48,950円 | 37,720円 | 26,840円 | – |

| SBI損保 | 46,680円 | 35,570円 | 23,570円 | |||||

| 損保ジャパン | 69,780円 | 53,800円 | 36,050円 | |||||

| トヨタ プリウス |

ZVW50 | 三井ダイレクト | 250万 | 68,040円 | 47,970円 | 32,330円 | 車両料率クラス 5 対人料率クラス 4 対物料率クラス 5 傷害料率クラス 4 |

|

| SBI損保 | 65,030円 | 44,690円 | 27,830円 | |||||

| 損保ジャパン | 96,810円 | 68,790円 | 44,970円 | |||||

| 日産 NOTE |

E12 | 三井ダイレクト | 200万 | 54,200円 | 39,780円 | 29,340円 | 車両料率クラス 3 対人料率クラス 4 対物料率クラス 4 傷害料率クラス 4 |

|

| SBI損保 | 49,930円 | 36,400円 | 25,190円 | |||||

| 損保ジャパン | 77,450円 | 58,230円 | 41,890円 | |||||

| トヨタ ヴィッツ |

NHP130 | 三井ダイレクト | 210万 | 53,630円 | 39,310円 | 28,930円 | 車両料率クラス 3 対人料率クラス 4 対物料率クラス 4 傷害料率クラス 4 |

|

| SBI損保 | 50,150円 | 36,500円 | 25,190円 | |||||

| 損保ジャパン | 75,570円 | 56,770円 | 40,780円 | |||||

| トヨタ シエンタ |

NSP170G | 三井ダイレクト | 200万 | 55,960円 | 39,570円 | 26,460円 | 車両料率クラス 4 対人料率クラス 4 対物料率クラス 3 傷害料率クラス 4 |

|

| SBI損保 | 52,670円 | 36,430円 | 22,980円 | |||||

| 損保ジャパン | 80,970円 | 57,910円 | 38,300円 | |||||

| スズキ ワゴンR |

MH55S | 三井ダイレクト | 180万 | 49,230円 | 37,700円 | 26,460円 | – | |

| SBI損保 | 47,660円 | 36,070円 | 23,570円 | |||||

| 損保ジャパン | 69,170円 | 53,030円 | 35,100円 |

※軽自動車は料率クラスがありません。

自動車保険60代(60歳~69歳)の平均相場

今回の見積もり結果について、損保3社(三井ダイレクト、SBI損保、損保ジャパン)の平均を出しました。60代の場合、自動車保険の平均価格がいくらになるのか。平均相場として、参考にしてみてください。

| 等級 | 車種 | 型式 | 保険会社 | 車両保険 金額 |

車両保険 一般型 |

車両保険 エコノミー |

車両保険 なし |

| 17等級 | ホンダ N-BOX |

JF1 | 損保3社 平均 |

160万 | 55,137円 | 42,363円 | 28,820円 |

| トヨタ プリウス |

ZVW50 | 250万 | 76,627円 | 53,817円 | 35,043円 | ||

| 日産 NOTE |

E12 | 200万 | 60,527円 | 44,803円 | 32,140円 | ||

| トヨタ ヴィッツ |

NHP130 | 210万 | 59,783円 | 44,193円 | 31,633円 | ||

| トヨタ シエンタ |

NSP170G | 200万 | 63,200円 | 44,637円 | 29,247円 | ||

| スズキ ワゴンR |

MH55S | 180万 | 55,353円 | 42,267円 | 28,377円 |

60代の自動車保険|60代も50代のように保険料はまだ安い

60代の保険料は50代の頃に比べて高くなるのか、それとも、安くなるのか。結論から言うと、急激な値上がりはなく、まだ保険料は安いです。実際に三井ダイレクト損保で、20等級の場合の見積もりを取ってみました。年齢だけ変えて、他の条件は同じにしています。

○車両 プリウス / ○初度登録年月 2016年12月 / ○免許の色 ブルー / ○事故有係数適用期間 0年 / ○使用目的 日常・レジャー / ○予想年間走行距離 5,000km超10,000km以下 / ○車両保険 250万 免責5万円-10万円

| 補償範囲 | 年齢 | 年齢条件 | 等級 | 車種 | 車両保険 金額 |

車両保険 一般型 |

車両保険 エコノミー |

車両保険 なし |

| 本人限定 | 55歳 | 35歳以上補償 | 20等級 | トヨタ プリウス |

250万 | 43,250円 | 30,180円 | 19,680円 |

| 60歳 | 46,880円 | 35,730円 | 21,770円 | |||||

| 65歳 | 51,560円 | 35,860円 | 23,980円 | |||||

| 70歳 | 54,480円 | 38,580円 | 25,830円 |

30代、40代、50代と保険料は安かったのですが、60歳以上になってくると、保険料が少しずつ上がってきます。車両保険一般型の保険料を見ると、55歳と60歳では、3,630円、60歳と65歳では4,680円の差が出ています。年齢を重ねるごとに、保険料が少しずつ高くなっていきます。

保険料が高くなると言っても、一気に上がるわけではないので、60代の保険料は比較的安いと言えます。60代はまだ現役でお仕事をしている方も多い世代です。肉体的にも元気な方や運転技術があるドライバーも多いです。ゴールド免許割引や20等級など高い等級の割引率を併用していけば、保険料を抑えることができます。

しかし、70代になると、保険料は高くなります。参考までに70歳の場合の見積もりも取ってみましたが、60歳と70歳では、7,600円の差が出ています。

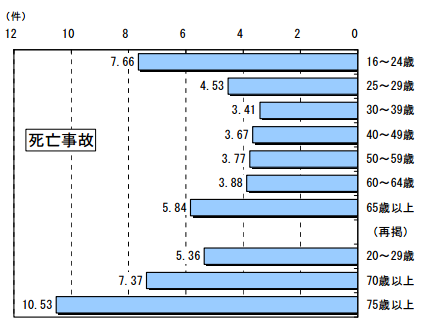

警視庁の資料(交通事故の発生状況)を見ると、65歳を過ぎる頃から徐々に交通事故の件数が増えはじめます。特に、死亡事故件数が上がっていくので、事故リスクの高い世代となっています。

自動車保険は事故リスクが高い場合、保険料が高くなるような仕組みになっています。年齢に伴って、保険料もそれなりに高くなることを知った上で、60代の自動車保険を考えていく必要があると言えるでしょう。

60代の自動車保険を安くするには?保険料見直しのポイントなどを解説

自動車保険の補償を分類すると、大きく3つに分けることができます。

- 自分の車のための補償

- 自分や家族といった搭乗者のための補償

- 相手の人や物を傷つけたときのための補償

60代の保険料を節約しつつも、しっかりとした補償内容にするために、上記の3つの補償を見ていきます。

【60代の車両保険】自分の車の補償を考える

自分の車が事故で損害を受けた時、補償してくれるのが車両保険です。

「車両保険を付けると保険料がかなり高くなる」という話を一度は聞いたことがあるのではないでしょうか。実際その通りで、車両保険を付けただけで保険料が倍になることもあります。すでに60代の自動車保険料相場をいくつかご紹介しましたが、「車両保険無し」と「車両保険有り(一般型)」の場合の金額を比較するとそれがよく見えてきます。

万が一に備えて、付けておきたい車両保険ですが、契約する車の価値が高いほど、支払う保険料も高くなります。なんとなく付けるのではなく、保険料節約のためにも車両保険がどの程度必要かをしっかり考えていきましょう。

60代の車両保険では、車の時価を考えることが大切

車両保険には、「車の時価額」が関係してきます。例えば事故に遭い、車の修理費が必要になった場合、車の時価額よりも修理費が上回ると「全損」扱いとなり、保険金額もしくは事故の時点での車の時価額が支払われます。逆に、修理費が車の時価額を下回ると「分損」扱いになります。修理費などの損害額が支払われます。

車は新車なのか、それとも中古車なのか。新車で購入してから何年経過したのか。10年落ちなのか。60代になると、人によって生活スタイルも大きく違いますから、所有している車もさまざまです。

車の時価をまず考えてから、車両保険を検討していきましょう。

60代の車両保険金額をどう決める?いくらに設定する?

車両保険金額とは、保険金が支払われるの際の限度額のことです。車の時価を目安にして決められています。年々車の価値は下がるので、車両保険金額も下がっていきます。保険金として受け取る金額が少なくなるということは、車両保険のコストパフォーマンスが年々悪くなっていくということになります。

車両保険金額はどのくらいがいいのでしょうか。新車の場合は、車両保険金額は、車両本体価格と付属品と消費税を合計した金額で考えます。

車両保険金額は例えば140万~200万円というように幅があります。その中から、自分で保険金額を選びます。オプションやカーステレオなど、お金をかけている場合は、その分補償を厚くするとよいでしょう。

人によっては保険料を節約するために、車両保険金額を低く設定することを考えるかもしれません。しかし、低く設定しても、保険料は数百円から数千円程度しか安くならないことが多いです。気になる方は、実際に見積もりを取って保険料を比較し、確認してみて下さい。

車両保険を付けた時点で保険料は高くなってしまいます。高い保険料になるわけですから、車両保険金額は高めに設定して、必要な補償を充実させる方がいいと言えます。

新車の場合、ローンを組んで購入する人が多いわけですが、ローン返済中に事故を起こしてしまい、車が「全損」となった場合、車がない状態でローンを返済しなければならなくなります。別の車を買う費用が必要になることもあるでしょう。

車両保険を付けることで、保険金を残りのローン返済に充てることが可能になります。新車購入の際には、車両保険を付帯するのがおすすめです。

他にも、新車購入に限らず、運転に自信がないという人は付けておくとよいでしょう。運転に慣れていないと、事故を起こす可能性が高くなります。車両保険をつけておくと安心です。

購入してから年数が経過した車の場合、車両保険のコストパフォーマンスを考え、車両保険一般型からエコノミー型に切り替えて保険料を節約する人もいます。保険料を安くすることを優先させたのであれば、補償内容がどのように変化したのかを理解しておきましょう。事故に備えるようにしてください。

車両保険があれば、自分の車を修理したり買い替えたりする際に費用の面で役に立ちます。しかし、すでにお話した通り、車両保険には「車の時価」が関係してきます。時価が高くなければ、事故に遭って車が壊れても、必要な費用が支払われないということもあります。

10年落ちの車になると、補償の上限金額がかなり低くなります。数十万円にしかならず、修理するなら買い換えた方がよい場合も出てきます。自分で修理する(場合によっては廃車にする)と決めて、車両保険に入らないという選択をする人もいます。

中古車の車両保険金額は、市場の流通価格を参考にして決められています。保険会社によって判断基準が違うので、提示される車両保険金額も異なります。

中古車の場合、車両保険を付けた方がいいとは限りません。購入した金額やこの先何年くらい乗るつもりなのかを考えて、車両保険をつけるつけないを選択する必要があります。ただし、ローンを組んでいたり、事故の際、修理費用のための貯蓄がないという場合は、中古車でも車両保険を付ける方が無難です。

60代車両保険を安くしたい。保険料の節約の仕方を考える

車両保険を付けると、保険料もそれなりに上がってしまいます。車両保険の加入は任意なので、加入しないという人もいます。しかし、車が生活に必要な人にとって、付けないという選択は不安です。その場合、補償内容を限定的にすることで、車両保険を付けつつ、保険料を節約することができます。

車両保険の保険料を安くする上で知っておきたいこと、気をつけたいことは次の3つです。

- 車両保険のタイプで保険料を節約する

- 車両保険を使うと翌年の保険料が上がる

- 車両保険の免責金額(自己負担額)を設定して保険料を安くする

この3つのポイントについて、次に解説していきます。

車両保険があるから、どんな事故・トラブルも大丈夫というわけではありません。例えば、当て逃げされた場合、車両保険一般型は補償してくれますが、車両保険エコノミー型は補償してくれません。

車両保険のタイプによって、補償されない事故・トラブルがあります。

エコノミー型は保険料が安くなりますが、金額面だけでなく、契約前に補償範囲もしっかりと確認しておきましょう。

車両保険とは|エコノミー型や一般型など。車両保険の補償内容について

車の損害を補償する車両保険ですが、車両保険を適用して保険金を請求すると、翌年の等級が下がって保険料が高くなります。例えば、「飛び石でフロントガラスに傷がついた」というような、自分に過失がない場合でも「1等級ダウン事故」となります。翌年の保険料が上がります。

車両保険を使って保険金を請求した場合、「3等級ダウン事故」か「1等級ダウン事故」ということになるので、翌年の保険料は上がると認識しておきましょう。

保険金を請求すると等級が下がって保険料が上がるわけですから、「少しくらいの修理費なら車両保険は使わず自腹で済ませよう」と考える人もいます。その場合、免責金額を設定しておくとよいでしょう。

車両保険の免責とは、自己負担額のことです。例えば、車の損害額20万円が発生した場合、免責金額を5万円に設定していると、自己負担額が5万円となり、保険金15万円が支払われることになります。

免責金額を設定すると保険料が安くなります。活用を検討してみて下さい。

【60代の人身傷害補償保険】自分や家族など、搭乗者の補償を考える

人身傷害補償保険は、事故で自分や家族といった搭乗者が死傷した際に補償してくれる保険です。過失割合にかかわらず、示談交渉を待たずに保険金を受け取ることができるので頼りになります。

同じく搭乗者のための保険として搭乗者傷害保険がありますが、これはあらかじめ決められた保険金を受け取る定額払いとなっています。人身傷害補償保険は、実際の損害額を受け取ることができる保険ですから、定額払いと実損払いという点で大きく異なっています。

事故があった時、定額払いの搭乗者傷害保険では、実際の損害額に対して受け取る保険金が足りないという場面も出てきます。搭乗者傷害保険は、人身傷害補償保険の上乗せ補償として考えるとよいでしょう。

人身傷害補償保険で、例えば補償金額を5000万円としていた場合は、過失割合に関係なく5000万円全額が補償されます。1億円にしていれば1億円です。

保険会社の統計データを見ると、補償金額は3000万円で設定する人が多いようです。いくらに設定すればいいのかわからない方は、下記の記事も参考にしてみてください。

人身傷害補償保険(特約)とは?補償範囲と補償額の目安。いくらに設定すればいいのか

人身傷害補償保険は歩行中や自転車に乗っている時の事故も補償してくれます。補償が手厚い分、保険料も高額になってきます。

歩行中などの補償は必要ないというのであれば、「車内(搭乗中)のみ補償」で契約することをおすすめします。補償範囲が狭くなる分、保険料が安くなります。

「退職して毎日通勤しなくなったから、歩行中まで補償しなくてもよい」と考える人もいるでしょう。自分の生活スタイルを考えた上で、補償範囲をどのようにするのか検討してみてください。

- 人身傷害補償保険は基本の補償として加入しておく

- 人身傷害補償保険の上乗せ保険である搭乗者傷害保険の加入は任意

- 人身傷害補償保険を「車内のみ補償」にするかどうか検討する

【対人賠償と対物賠償】60代になっても相手の人や物を傷つけた場合の補償は無制限に

同じく「人」を補償する保険に、自賠責保険や任意保険の対人賠償保険がありますが、これは事故の相手が死傷した際に支払われる保険です。自分や家族といった搭乗者のケガなどに備えるのであれば人身傷害補償保険、相手のケガなどに備えるなら自賠責保険や対人賠償保険ということになります。

加入義務のある強制保険として自賠責保険が存在しているわけですが、補償の最高限度額が4000万円となっています。自動車事故を起こすと、損害賠償額が1億円を超えることも珍しくありませんから、4000万円では足りません。これを補うために任意保険の対人賠償保険があります。

【自動車の任意保険とは】自賠責保険と任意保険の違い|どのような関係にあるのか?

もしもの時に備えて、対人賠償保険は無制限で設定しておきましょう。無制限にしても保険料はそれほど上がりません。年間で数百円程度の値上がりです。

また、他人の財物に損害を与えてしまった場合も損害賠償額が高額になってきます。パチンコの店舗や電車といった物に損害を与えた場合、1億2億という賠償金額は珍しくありません。

対物賠償保険も無制限に設定しておくことをおすすめします。

ただし、対物無制限としていても車対車などの事故が起きた場合、「車の時価」が限度額となるので、時価を超える金額までは補償してくれません。対物賠償保険だけでは十分な補償にならないことがあるので、対物超過修理費用補償特約を付帯して万が一に備えましょう。詳細は下記をご覧ください。

対物超過修理費用補償特約とは?|対物無制限ならいらない?!上限や必要性など

- 対人賠償保険、対物賠償保険は無制限で設定する

- 対物超過修理費用補償特約を付帯して、「車の時価」が低い場合に備える

60代の任意保険では70代のことも考えて見直しを

すでにお話したように、60代のうちはまだ保険料は安いです。全年齢で比較すると、20歳以下の保険料の方が圧倒的に高いです。

60代は肉体的に衰える人とそうでない人の差がはっきりと出る世代でもあります。年を取ってから筋肉をつけるのは容易ではないということを知っている人であれば、普段から筋肉を落とさないように運動をしています。さらには、マラソンやトライアスロンに挑戦し続けている人もいます。60代全てをひとくくりにして語ることは難しいという側面があります。

事故率が高くなっていく年齢ではありますが、車の運転に関しては、自分の肉体や精神、健康状態を見ながら、やめる時期も含めて考えていくと良いでしょう。

自動車保険の長期契約を利用する

自動車保険は通常1年ごとの契約となりますが、長期で契約することもできます。

3年契約をした場合は、3年間は契約をした時点でのノンフリート等級割引率が適用されます。

ノンフリート等級別料率制度とは|自動車保険の保険料はどのようにして決まるのか?

車の運転をやめる際には、中断証明書を発行しておく

60代で車の運転をやめる場合、中断証明書を取るようにしましょう。中断証明書を取っておくと、今まで上げてきた等級を最長10年間保存することができます。

中断証明書があると、家族間で等級を引継ぐことができるので、例えば、免許を取得したばかりの若い人の保険料が安くなったりします。

家族間で等級を引継ぎたい|親子など等級を引き継ぐ際の手順や注意点を解説

せっかく上げてきた高い等級を捨てるのはもったいないですから、お孫さんなどが運転をする際には、中断証明書を活用していきましょう。

また、運転を止める際には、免許証を自主返納することもできます。

各都道府県の警察のホームページを見ると、免許返納に付いての案内が載っています。下記のリンクは東京都の場合ですが、引越しの料金やホテルのレストランの食事代が割引になったりしています。

東京都以外でも免許返納をすることで、公共交通機関の乗車運賃割引などの特典を受けることができます。気になる方は一度確認してみて下さい。

事故を起こして運転を止めるるのではなく、明るく元気なうちに、自分の意思で止め時を決断したいものですね。