事故あり係数適用期間とは?事故あり等級など具体的に解説

事故あり係数適用期間とは

2012年のノンフリート等級制度改定によって、事故を起こして保険を使うと等級が下がるだけではなく、ペナルティとして、事故ありの割増引率が適用されるようになりました。事故あり係数適用期間とは、事故ありの割増引率を適用する期間のことです。事故の内容や件数に応じて、事故あり係数適用期間が設定されます。

以前の制度では、例えば、「事故を起こさずに15等級になった人」と「事故を起こして15等級に下がった人」の保険料は同じでした。しかし、統計データを見ると、「事故を起こさずに等級が15等級に上がった人」よりも「事故を起こして等級が15等級に下がった人」の方が事故リスクが高く、同じ等級内で保険料負担に不公平が発生していました。

事故あり係数適用期間は、この同じ等級内での不公平を解消することを目的として、導入されています。

事故後の保険料負担がかなり重くなるようであれば、保険を使わない方がいい場合もあります。損害の程度によって、保険を使うか使わないかの判断が以前の等級制度よりも必要になります。

事故あり等級と無事故等級で保険料がいくら変わるのか

保険料は等級ごとに設定されている割増引率を用いて算出されます。

事故あり係数適用期間の導入によって、事故後の保険料は、無事故の場合よりも高くなります。一方、無事故の場合は基本的に、以前の等級制度よりも保険料が安くなるように割増引率が設定されています。

| 等級 | 無事故係数 | 事故有係数 | 等級 | 無事故係数 | 事故有係数 |

| 1等級 | +64% | +64% | 11等級 | -47% | -25% |

| 2等級 | +28% | +28% | 12等級 | -48% | -27% |

| 3等級 | +12% | +12% | 13等級 | -49% | -29% |

| 4等級 | -2% | -2% | 14等級 | -50% | -31% |

| 5等級 | -13% | -13% | 15等級 | -51% | -33% |

| 6等級 | -19% | -19% | 16等級 | -52% | -36% |

| 7等級 | -30% | -20% | 17等級 | -53% | -38% |

| 8等級 | -40% | -21% | 18等級 | -54% | -40% |

| 9等級 | -43% | -22% | 19等級 | -55% | -42% |

| 10等級 | -45% | -23% | 20等級 | -63% | -44% |

事故あり等級と無事故等級では、保険料はどれくらい変わるのでしょうか。

例えば、10等級の場合、無事故等級の場合は、45%の割増引率ですが、事故あり等級の場合は、23%の割増引率となります。保険料が5万円なら、無事故等級と事故あり等級の差は、1万1000円です。

ノンフリート等級制度の割増引率表を見ると、8等級から20等級まで、事故あり等級と無事故等級の差は、どれもだいたい20%あります。8万円の保険料なら1万6000円、10万円の保険料なら2万円の差です。

事故あり係数適用期間の具体例|いつまで事故扱いとなるのか

事故を起こした際に適用される「事故あり係数適用期間」ですが、いつまで事故扱いされるのでしょうか。

18等級だった人が事故を起こした場合の例を、次に見ていきます。

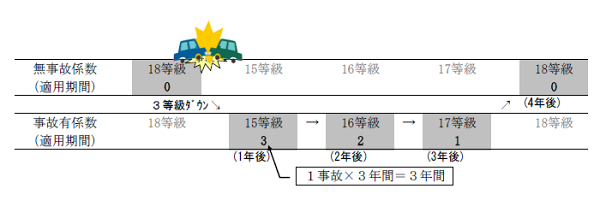

3等級ダウン事故を起こした場合の事故あり等級

3等級ダウン事故の場合は、3年間事故あり等級扱いされるので、無事故等級に戻るまで4年かかります。

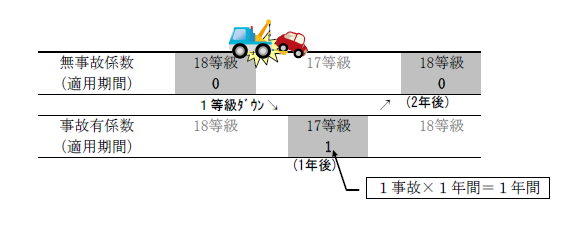

1等級ダウン事故を起こした場合の事故あり等級

1等級ダウン事故の場合は、1年間事故あり等級扱いされるので、無事故等級に戻るまで2年かかります。

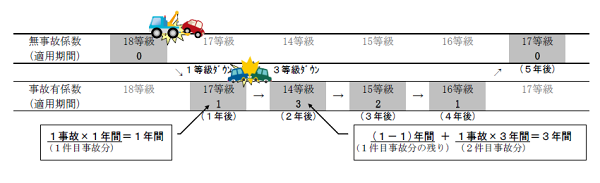

事故を2回連続で起こした場合の事故あり等級

1等級ダウン事故を1回、3等級ダウン事故を1回の合計2回事故を起こしてしまうと、無事故等級に戻るまで5年かかります。

3等級ダウン事故を2回連続で起こした後、さらに3等級ダウン事故を1回起こしても、事故あり係数適用期間は6年となります。事故を起こしすぎるのは良くありませんが、事故あり係数適用期間がいつまでも無限に増えるということはありません。

等級据え置き事故が廃止され、等級が下がるので注意

以前の等級制度では、等級据え置き事故がありましたが廃止されて、1等級ダウン事故として扱われるようになりました。等級据え置き事故を起こす人の方が事故リスクが高かったので、新しい制度で改善されました。

いたずらや飛び石などの損害で保険を使うと1等級下がる上に、事故あり係数適用期間も1年加算されるので注意したいところです。