人身傷害補償保険(特約)の補償範囲や設定すべき補償金額の目安

人身傷害補償保険とは?補償範囲や特徴、メリットについて

人身傷害補償保険とは、自分や契約車両に乗っている人が、死亡もしくはケガをした際に補償を受けることができる保険です。過失割合に関係なく実際の損害額を受け取ることができます。

対人賠償保険は相手方のための補償でしたが、人身傷害補償保険は、自分や家族のケガに備える保険と言えます。示談成立前に保険金を受け取ることができるので、事故に遭った際には、安心して治療に専念できます。

歩行中の事故やバスに乗っているときの事故など、自動車に乗っていなくても補償してくれます。補償範囲が広いのが特徴です。

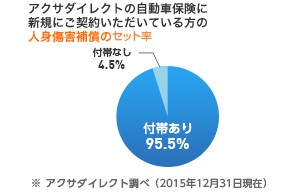

アクサダイレクトをはじめとする自動車保険において、人身傷害補償保険の加入率は全体のほぼ9割という結果が出ていますから、「自動車保険に入る際には、人身傷害補償保険に入るのが一般的」だと言えるでしょう。

補償範囲が広い。契約車両の搭乗者、歩行中の自動車事故も対象

人身傷害補償保険は、補償の対象や範囲が広いのが特徴です。

補償対象や補償範囲は、一般的に次のようになっています。

■車内の補償

搭乗していたすべての人が補償対象

契約車両に乗っているすべての人が補償の対象になりますから、自分の車に乗っている他人(親族以外)も補償してくれます。

■車外の補償

記名被保険者とその家族が補償対象

歩行中や自転車搭乗中の自動車事故

記名被保険者とその家族が補償対象

記名被保険者の家族が契約車両以外の自動車に乗った際の事故、歩行中や自転車に乗っているときの事故といったことまで幅広く補償してくれます。

過失割合に関係なく実際の損害額が支払われる

人身傷害補償保険は、過失割合にかかわらず実際の損害額に対して補償してくれます。

例えば、次のようなケースがあります。

例えばガードレールにぶつかった場合、単独事故となり自分の過失が100%の事故とされます。人身傷害補償保険に加入していてケガをした場合は、治療費や休業損害、通院交通費など、実際の損害額に対しての補償を受けることができます。

しかし、加入していない場合は、治療費などの補償を受けることができないので、自己負担になります。自損事故保険の対象になりますが、損害額のすべてを補償するものではないので、足りない分のお金を自分で用意する必要があります。

入院した際の治療費や休業損害などで800万円の損害が出た場合、相手の自動車保険から受け取ることができる保険金は、過失割合によって減額されます。

例えば、今回の事故で自分の過失が30%となった場合は、

560万円を、相手方の保険から受け取ることができます。

人身傷害補償保険に加入していた場合、自分の保険会社からは、相手の自動車保険から受け取れる保険金額を引いた残りの240万円を受け取ることができるので、損害額800万円すべてを受け取ることができます。

しかし、人身傷害補償保険に加入していない場合は、240万円(自分の過失30%)の補償を相手方から受け取ることができません。

最大のメリットは支払のタイミングにある

相手がいる交通事故を起こした場合、示談が長引くことが多いです。相手方が任意保険に加入していても、通常は示談が成立しなければ、保険金を受け取れないので、保険金の支払いまで時間がかかります。

しかし、人身傷害補償保険に加入していれば、示談がこじれても保険金をすぐに受け取ることができます。

交通事故で自分や家族がケガをしたりしてしまうと、金銭的な問題だけではなく、精神的な負担もかなり出てくるものです。

自分が安全に気をつけていても、100%事故が起きないということはありません。十分なお金をすぐに用意できない時でも、人身傷害補償保険に加入していると補償を受け取ることができますから、何かと安心です。

治療中の精神的負担が軽くなるのが、最大のメリットと言えるでしょう。

また、もらい事故や追突事故など、保険会社が示談の代行をすることができずに話し合いが長引くことがあります。この場合は、弁護士費用特約があると頼りになります。

弁護士費用特約とは|交通事故以外の日常生活でも使える弁護士費用特約など、補償範囲や金額が知りたい

人身傷害補償保険の必要性や搭乗者傷害保険との違い

すでにお話したように、人身傷害補償保険の加入率は9割を超えていますから、必要性を感じて加入している人が多いと言えます。

人身傷害補償保険に加入することで、示談を待たずに保険金を受け取ることができます。また、単独事故、当て逃げ、歩行中や他の車に乗車中の事故でも保険金を受け取ることができます。自動車保険の補償を考える上で、人身傷害補償保険への加入は必要と言えるでしょう。

人身傷害補償保険と併せて搭乗者傷害保険(特約)に加入する人もいます。

実際の損害額に対して保険金が支払われるのが人身傷害補償で、あらかじめ決められた金額が支払われるのが搭乗者傷害保険です。

補償範囲で比較すると、人身傷害補償保険の方が搭乗者傷害保険よりも大きいです。搭乗者傷害保険への加入は、人身傷害補償保険の補償を手厚くするという意味合いで検討する人が多いようです。

搭乗者傷害保険でいくらもらえるのかについては、下記の記事を参考にしてみてください。

搭乗者傷害保険でいくらもらえる?日数払いや部位症状別払いなど金額について

人身傷害補償保険の補償額をいくらに設定するといいのか

人身傷害補償保険の補償範囲などをここまで見てきました。では、これから加入する際、人身傷害補償保険の補償額はいくらに設定すればいいのでしょうか? 目安となる金額が知りたいところですよね。

例えば、対人賠償保険や対物賠償保険の場合、損害賠償金額が3億円を超えることもありますから、基本的には無制限を選択することになります。補償の限度額を無制限に設定した場合と2000万円に設定した場合の保険料を比較すると、支払いとしては、月額で500円~1000円程度の差が出るだけです。毎月の保険料の支払いが負担になるということもないでしょう。

人身傷害補償保険も、死亡や後遺障害といったことを考えて、無制限にしたいところかもしれません。しかし、人身傷害補償保険の限度額を上げればそれだけ、支払わなければならない保険料も高くなります。

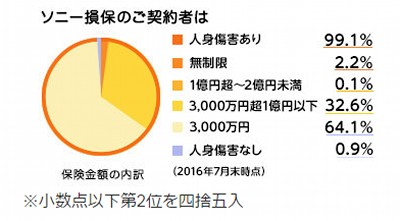

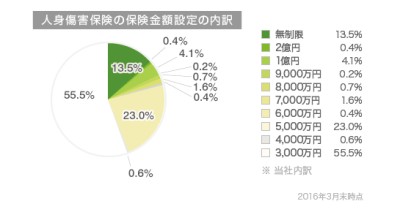

ここで自動車保険会社の資料を見てみましょう。

参照:ソニー損保、セゾン自動車火災保険

自動車保険会社の資料を見ると、人身傷害補償保険の保険金額設定を3000万円や5000万円にしている人が多いようです。

実際に事故に遭った際、死亡や後遺障害については、生命保険でもカバーできます。そう考えると、人身傷害補償保険は自動車事故によってケガをした場合の保険という割り切った選択をすることができます。結果的に、支払わなくてはならない保険料を抑えることにも繋がっていきます。

ケガをした場合、治療費、通院のための交通費、休業損害、慰謝料(精神的損害)といった損害額の合計が保険金として支払われることになります。

治療費以外で気になるのは、休業損害でしょう。休業損害とは、交通事故に遭わなければ得ることができていたはずの収入や利益のことです。

休業損害の計算方法【基礎知識】いつまで、いくらもらえるのか?

参考までに、自賠責保険の基準では、休業損害を計算するのに必要な基礎収入は1日当たり5700円となっています。裁判基準の場合には、現実の収入をもとに基礎収入を算出します。休業損害証明書をもとにして、交通事故前3ヶ月分(6カ月分といったケースもあります)の平均給料を算出して90で割って、1日当たりの基礎収入として扱います。

休業損害の計算式は、

となっています。

例えば、1日当たりの基礎収入が1万円で、90日休んだ場合の休業損害は、90万円となります。

よほどの高収入の方を除いて、人身傷害保険の補償額上限は3000万円でも十分に機能すると言えるでしょう。3000万円は補償額としては一番小さい金額なので、支払うべき保険料もその分安くなります。人身傷害補償保険の補償額で迷った場合は、3000万円をひとつの目安として考えてみてください。

支払うべき保険料と補償額が気になる方は、3000万円の場合以外にも、いろいろと見積もりを取って、実際にどの程度保険料が高くなるのか比較してみるといいでしょう。

人身傷害補償保険を見直すことで安くなる

人身傷害補償保険は補償範囲が広く、自分や家族を守るための充実した内容になっています。しかし、保険料もその分高くなりやすいです。

設定金額を3000万円にすることで、保険料を節約できることはすでにお話しました。この他にも、限定特約を付帯することで、保険料を安くすることができます。

特約を付けることで補償する範囲が狭くなるので、その分保険料が安くなるというわけです。

車を複数台所有している場合、人身傷害補償保険を付帯すると、車外の補償が重複することがあります。搭乗中のみ補償特約を活用することで、保険料を節約できる場合があるので、人身傷害補償保険の見直しを一度してみるといいでしょう。

また、保険料を安くしたいのであれば、セカンドカー割引も上手に利用したいものです。

2台目から自動車保険を安くする|セカンドカー割引の条件が知りたい