人身傷害補償保険と搭乗者傷害保険の違い。家族や自分を守るのに必要な保険とは?

人身傷害補償保険と搭乗者傷害保険の違い

人身傷害補償保険も搭乗者傷害保険も、契約車両に乗っている際に、自分や同乗している人が死傷したり、後遺障害を被ったりした場合に、補償してくれる保険です。

この二つの保険は、一見すると補償内容が似ていますから、違いがよくわからないという人も少なくありません。

自分や家族を守るためには何が必要なのか。違いや保険加入時のメリットなどを知った上で必要な補償を選び、自分にピッタリの自動車保険にカスタマイズしていきましょう。

人身傷害補償保険と搭乗者傷害保険には、次の3つの大きな違いがあります。

補償範囲の違い

人身傷害補償保険と搭乗者傷害保険の補償範囲を見ると、その違いがよくわかります。

まず、どちらも契約車両に搭乗中に事故に遭った場合、搭乗している人すべてを補償します。自分はもちろん、親族以外の他人も補償の対象となり、1名ずつに対して保険金が支払われるというところは同じです。

しかし、人身傷害補償保険の場合はさらに、対象となる人が歩行中や自転車の運転中、他の車両に乗っていた際の自動車事故といった車外での事故まで幅広く補償してくれます(※注1)。搭乗者傷害保険は車外までカバーしていません。

補償範囲の広さとしては、人身傷害補償保険の方が搭乗者傷害保険よりも上回っていると言えます。

※注1:契約車両搭乗中のみ補償(車内のみ補償)特約をセットしている場合は、補償の対象にはなりません。

保険金額の計算方法の違い

人身傷害補償保険は実際の損害額を支払うのが基本であるのに対して、搭乗者傷害保険はケガなどを定額で補償するものとなっています。

搭乗者傷害補償保険は定額でどのようにして、いくらもらえるのかといったことに関しては、こちらの記事をご覧ください。

搭乗者傷害保険だけに加入している場合は、搭乗者傷害保険と自損事故保険の両方の保険金を受け取ることができます。また、人身傷害補償保険と搭乗者傷害補償保険の保険金は、ダブルで受け取ることが可能です。

搭乗者傷害保険は人身傷害補償保険などの上乗せ補償と考えるとよいでしょう。

支払いのタイミングの違い

人身傷害補償保険と搭乗者傷害保険では、保険金が支払われるまでのスピードも違います。

自動車事故で気になってくるのが、ケガをした場合の治療費ですが、保険金の支払いにおいて、実際の損害額と定額という大きな違いがありますから、支払いのタイミングもかなり違ってきます。

一方の搭乗者傷害保険は、医師の診断によって入院通院の合計日数が、5日以上経過した時点で支払われるというのが一般的です。お見舞金や一時金といったような意味合いで、スピーディに保険金を受け取ることができるので、当座の費用に充てることができます。

人身傷害補償保険は、損害額を確定するための書類を揃えたりするのに時間がかかります。治療中に当座の費用を受け取りたいという場合には、搭乗者傷害保険に加入するといいでしょう。

人身傷害補償保険と搭乗者傷害保険のメリット

車対車の事故で損害を被ってしまった場合、相手方が加入している自賠責保険や任意保険から損害賠償金を受け取ることができます。

しかし、自分の不注意でガードレールや電柱にぶつかる事故を起こしてケガをした場合は単独事故となります。自分の任意保険で対応することになります。

人身傷害補償保険や搭乗者傷害保険に加入しておくことで、自分がケガをした時の補償を受けることができます。自損事故保険よりも手厚い補償を受けることができるので、もしもの場合に備えて、自分のために加入しておく必要があると言えます。

人身傷害補償保険も搭乗者傷害保険も、過失割合(責任割合)に関係なく、保険金が支払われます。

人身傷害補償保険も搭乗者傷害保険もノーカウント事故に該当します。各保険会社によって異なる部分もありますが、この補償に関する保険金のみが支払われた場合、翌年の等級ダウンはありません。

自分や家族をしっかりと守るなら

自分や家族をしっかりと守る上で考えたいのが、人身傷害補償保険(特約)の補償範囲です。人身傷害補償保険は、補償範囲を自分に合わせて広くしたり狭くしたりすることが可能です。補償の範囲としては、

- 契約車両に乗っている際の自動車事故・・・(1)

- 他の自動車に乗っている際の自動車事故・・・(2)

- 歩行中や自転車に乗っている際の自動車事故・・・(3)

という3つのパターンがあります。保険会社によって、3つのパターンすべてを備えた人身傷害補償保険や、1のみの事故補償がベースとなっていて、特約によって2、3の損害も補償できるようになるといったものがあります。

家族をしっかりと守ることを考えるのであれば、1から3のすべてを補償範囲としている人身傷害補償保険に加入するといいでしょう。

自動車保険の保険料を安くするなら

人身傷害補償保険は、補償範囲が広いため、保険料が高額になりやすいというデメリットがあります。毎月もしくは毎年の保険料の支払いが負担になるということであれば、死亡・後遺障害の補償は生命保険や医療保険でカバーして人身傷害補償保険はケガの際の補償と割り切り、保険金額を低く設定することもできます。

人身傷害補償保険の金額の目安については、下記の記事を参考にしてみてください。

人身傷害補償保険(特約)とは?補償範囲と補償額の目安。いくらに設定すればいいのか

搭乗者傷害保険については、人身傷害補償保険に加入していれば実際の損害額が補償されることから、必ずしも必要な補償というわけではありません。加入しない人もいます。しかし、保険料としては安く、人身傷害補償保険のように負担になるというものでもありませんから、万が一に備えて加入しておいてもいいでしょう。

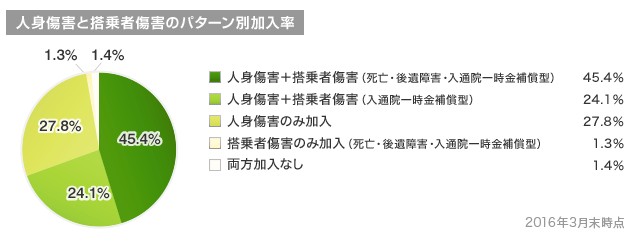

人身傷害補償保険と搭乗者傷害保険にダブルで加入している人の割合、加入例

人身傷害補償保険と搭乗者傷害保険の加入パターンと加入している人の割合は次のようになっています。

グラフを見ると、およそ7割の人が人身傷害補償保険と搭乗者傷害保険の両方に加入しています。自分や家族を守るためにも、ダブルで補償を受け取りたいと考えている人が多いようです。交通事故に遭っても、実際の損害額と当座の費用が受け取れれば、なにかと安心です。

「搭乗者傷害保険のみ」や「両方加入なし」よりも「人身傷害補償保険のみ」の加入率の数値が27.8%と高いことから、人身傷害補償保険が必要であると考えている人が多いことがわかります。数値を合計していくと、人身傷害補償保険に加入している人は全体の9割以上、100%に近い数値になります。自分や家族を守るために人身傷害補償保険に加入するのは基本と言えます。

自分はどういうパターンで加入するのがいいのか。自動車保険の穴とならないように、もしもの場合に備えてしっかりと考えて決めていきたいものです。